Day 3 | 從 0 開始學習區塊鏈與交易直到我把 3000 TWD 本金輸完

AI 摘要:把手續費一次算清楚的一天:台幣 → MAX → 幣安全程出入金成本約 0.15%~0.7%、現貨與合約費率的計費基準差異、Alpha 與現貨槓桿的本質,以及永續合約三種價格與資金費率的錨定機制。

今天做的事

繼續弄懂一些名詞

手續費

出入金

目前用的是這套流程:「台幣 → MAX → 幣安 → MAX → 台幣」。 跨行轉帳當作不存在了話

- MAX 上買 USDT(TWD → USDT):掛限價單走 Maker 費率 0.05%,市價單走 Taker 費率 0.15%,差了三倍。

- 從 MAX 提 USDT 到幣安:依幣種和區塊鏈網路不同,一般介於 0.3~5 USDT 之間。

- 幣安收款入帳:免費

- 從幣安提 USDT 回 MAX:TRC-20 網路約 1 USDT,走 Arbitrum、BSC 通常更便宜

- MAX 收款入帳:免費

- MAX 上賣 USDT(USDT → TWD):Maker 0.05% / Taker 0.15%

- 台幣出金到銀行:個人戶單筆 30 元新台幣,出金到遠銀 Bankee 數位帳戶則免手續費

假設匯率 32.5,全程用市價單(最貴情境)、鏈上走 TRC-20:

- 買入手續費:30,000 × 0.15% ≈ 45 元

- MAX 提幣:約 1~2 USDT ≈ 33~65 元

- 幣安提幣:約 1 USDT ≈ 33 元

- 賣出手續費:約 45 元

- 台幣出金:30 元

合計約 185~220 元,佔本金 0.6%~0.7%。如果都用限價單(0.05%)並走便宜的鏈,可以壓到 0.3%~0.4%。金額越大,兩筆固定費用(鏈上提幣費、台幣出金費)被稀釋得越薄,比例就越低;反過來如果只轉幾千塊,固定費用佔比會很難看。

資訊

吃單(Taker) vs 掛單(Maker) 怎麼判斷會是哪一種?

關鍵不在於掛的是「市價單」還是「限價單」,而在於有沒有立刻和簿上現有的單成交:

- 市價單 → 必然立刻成交 → 一定是吃單(Taker)

- 限價單,但設的價格「太好成交」→ 也會變吃單。例如當前賣一價是 32.70,掛限價買 32.75 —— 系統會直接用 32.70 成交,因為簿上已經有更便宜的賣單可以吃。這是很多人明明掛限價單卻被收 Taker 費率的原因。

- 限價單,價格掛在成交不到的位置(買價低於賣一、賣價高於買一)→ 單子留在簿上等人來吃 → 成交時是掛單(Maker)

想確保永遠拿到 Maker 費率的小技巧:下單時勾選「Post Only(只掛單)」選項——如果限價單會立刻成交(變成吃單),系統會直接取消訂單而不是收 Taker 費,MAX 和幣安都有這個功能。代價是可能等不到成交,這就是便宜費率換確定性的取捨。

以我花 3000 TWD 的過程來說:

- 買入 USDT(吃單/Taker):3.84 TWD,實際費率 = 0.1191424 ÷ 93.08 = 0.128%。

- 提幣到幣安(BSC-BEP20):手續費 0.02 USDT ≈ 0.64 TWD

- 總手續費:3.84 + 0.64 ≈ 4.48 TWD,佔本金比例:4.48 ÷ 3,000 ≈ 0.149%。

所以基本上只要走便宜的網路協議,手續費其實算是真的很少,都還不到要轉回銀行的 30 塊。

幣安交易

一樣分 Maker/Taker,但不同產品是不同的獨立費率,而且計費基準也不同。

現貨手續費(VIP0 一般用戶)

- Maker(掛單):0.1%

- Taker(吃單):0.1%

現貨按成交金額計費。買 1,000 USDT 的 BTC,吃單就收 1 USDT。幣安現貨的 Maker/Taker 原價相同(不像 MAX 差三倍),所以在幣安現貨掛限價單省不到基礎費率,省費靠的是折扣機制。手續費預設從「收到的那個幣」扣:買 BTC 就扣一點 BTC,賣 BTC 換 USDT 就扣一點 USDT —— 跟在 MAX 買 USDT 被扣 0.119 USDT 是同一個邏輯。

U 本位合約手續費(VIP0)

- Maker(掛單):0.02%

- Taker(吃單):0.05%

數字看起來比現貨便宜很多,但陷阱在這裡:現貨費用按成交額計算,合約費用則按名義價值計算 —— 也就是含槓桿放大後的整個倉位。例如:100 USDT 保證金開 20 倍,名義價值 2,000 USDT,市價開倉收 2,000 × 0.05% = 1 USDT。開倉收一次、平倉再收一次(用平倉時的價值,不是原本的 2,000。),一趟來回就是 2 USDT —— 佔保證金的 2%。換句話說,合約費率乘上槓桿倍數才是真實成本感受:20 倍槓桿下的 0.05%,體感等於 1%。這是高頻交易侵蝕本金很快的原因。

被強平時同樣按強平當下的名義價值收,而且強平收的是「清算費用」(liquidation fee),費率比一般 Taker 高(幣安 U 本位多數合約約 0.5%~1.25%,依合約而定),這筆錢流向保險基金。這也是之前聊插針時說「強平比自己停損貴」的原因之一 —— 同樣是離場,主動止損付 0.05%,被強平付 10 倍以上,還是用市價單在被掏空的訂單簿裡成交。

兩層折扣可以疊加:BNB 支付,在帳戶中啟用「使用 BNB 支付手續費」功能,並存入少量 BNB,現貨打 75 折(省 25%)、合約打 9 折(省 10%)。另一個是推薦碼返佣:註冊時綁定推薦碼可拿永久 20% 手續費返佣(現貨與合約都適用),與 BNB 折扣疊加 —— 但要注意現貨推薦碼無法事後補填;合約則有機會在首次開通合約功能時補填。

不及去搞折扣:等哪天月交易量大到現貨返佣真的有感(例如每月幾十萬台幣以上),再回頭評估重開帳號也不遲 —— 到那時對整套流程的熟練度也完全不同了。現在這個階段,把精力花在理解市場比省這 1.2 元有價值太多了。

Alpha

幣安 Alpha 是 2024 年底推出的功能,用來展示幣安團隊精選的早期潛力幣種——這些代幣不代表幣安官方背書,但未來正式登上幣安交易所的機率相對較高。可以理解為「代幣正式上線幣安前的觀察池」。

它和現貨的關鍵差異:

- 成交機制不同:雖然可以直接用現貨帳戶的資金購買,體驗上「就像在買一般的現貨」,但底層實際上是打通到鏈上(DEX)的流動性去成交 —— 不是幣安現貨訂單簿裡的掛單。所以會遇到之前聊過的老朋友:滑價。這些早期幣流動性薄,買賣價差和滑價成本遠高於主流現貨。

- 風險等級不同:Alpha 是比盤前交易更早期的階段,代幣未來可能上幣安,但不保證一定會上市 —— 上不了的幣,流動性可能直接枯竭。

- 它還綁著一套積分遊戲:Alpha Points 積分制度,依你的資產量和每日購買 Alpha 代幣的金額累積,積分達標才能參與 TGE 或空投活動 —— 市面上很多人「刷 Alpha 交易量」不是為了投資那些幣,是為了刷積分領空投,這是完全另一種玩法。

所以 Alpha「算是現貨」的部分只在於:買到的是真實代幣、沒有槓桿、不會強平;但成交機制、流動性、風險都跟主流現貨是兩個世界。

現貨槓桿

現貨槓桿的本質是「借錢買現貨」。想用 100 USDT 開 3 倍做多,機制是:幣安借你 200 USDT,加上自己的 100,總共 300 USDT 去現貨市場買幣。真的持有那些幣,但同時背了一筆 200 USDT 的債。成本因此有兩層:

- 交易手續費:跟一般現貨完全一樣(0.1%,可用 BNB 折抵和返佣),按買賣的總額 300 USDT 計 —— 這點和合約一樣,按放大後的金額收。

- 借貸利息:這就是額外的部分。從借出那一刻起按小時計息,不足一小時也算一小時。利率依幣種浮動 —— 借 USDT 這類穩定幣通常年化幾 % 到十幾 %,牛市大家搶著借錢做多時會飆高;借冷門小幣做空時,利率可能高得嚇人(年化幾十 % 都有)。實際數字要看幣安「槓桿借貸利率」頁面上的即時報價。

和永續合約的成本對照:

- 現貨槓桿:手續費較高(0.1%),持倉成本是借貸利息 —— 付給幣安(資金池),只出不進,做多做空都要付

- 合約:手續費較低(Taker 0.05%),持倉成本是資金費率 —— 付給對手方,方向不定(做多有時還能收錢)

粗略比較持倉成本了話,資金費率預設 0.01%/8h ≈ 年化 11%;USDT 借貸利率常態也在年化 5%~15% 區間浮動。兩者量級相近,誰便宜要看當下行情 —— 但合約有個現貨槓桿沒有的特性:費率轉負時做多反而收錢,現貨槓桿的利息永遠是你付。

其他幾個差異點:

- 強平一樣存在:借的錢要還,所以價格反向走到你的資產不夠覆蓋債務 + 維持保證金時,一樣會被強制平倉還債。只是現貨槓桿倍數低(全倉最高 3~5 倍、逐倉最高 10 倍),緩衝比 20 倍合約大得多。

- 沒有資金費率、沒有標記價格那套 —— 因為交易的就是真實現貨市場本身,價格不需要錨定機制。

- 持有真幣,這帶來合約做不到的用途:借 USDT 買入的幣可以拿去參加空投快照、質押,甚至提走(債務留著繼續計息)。

什麼時候用哪個? 短線方向交易 → 合約通常更便宜(手續費低、倍數彈性大);想長期持有又想放大一點部位、或需要真幣做其他用途 → 現貨槓桿;單純看多不急 → 還是那句老話,無槓桿現貨最省 —— 沒利息、沒資金費率、沒強平,唯一的成本是 0.1% 手續費和時間。

一些疑問整理

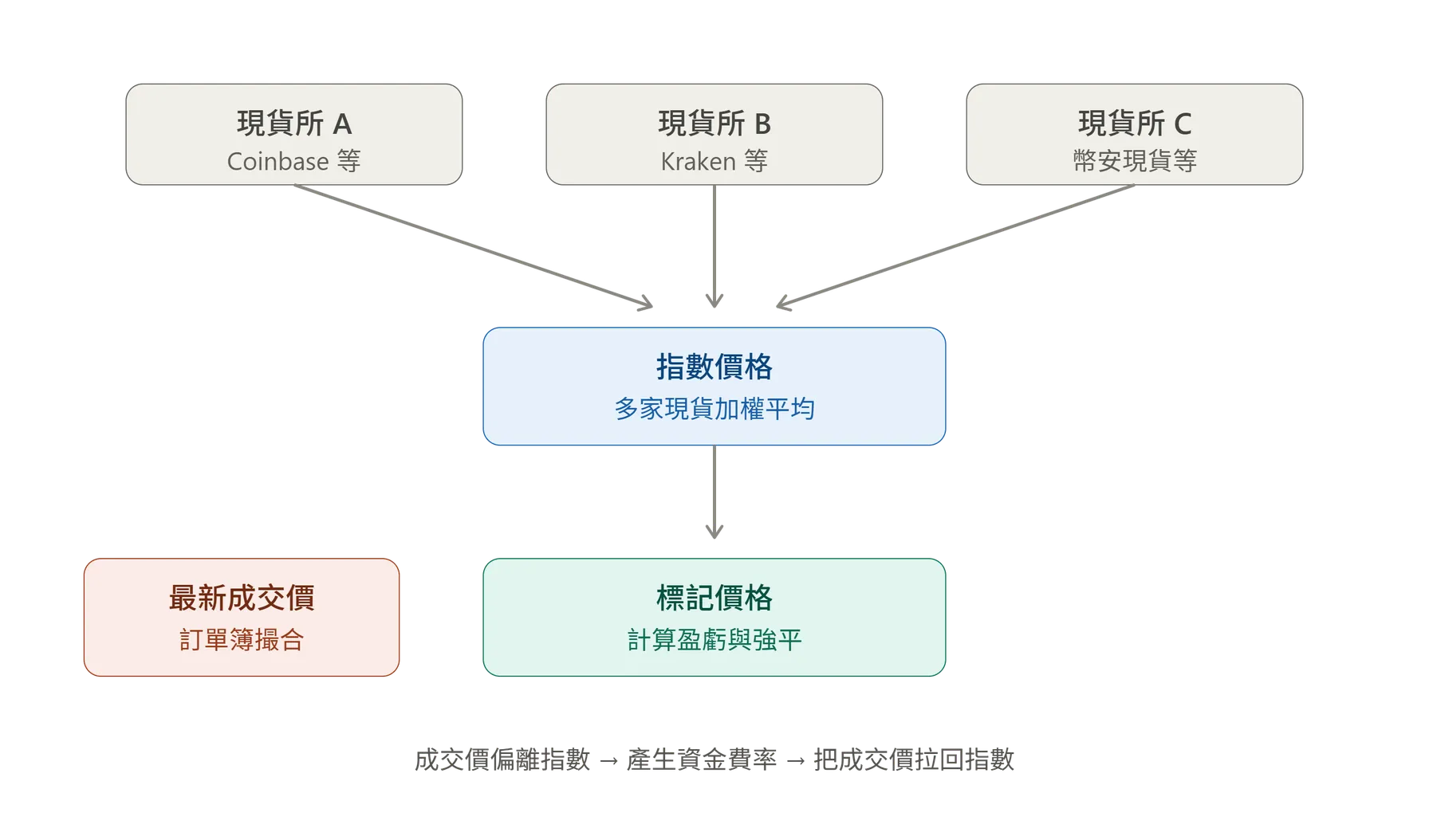

Q: 那永續合約既然是交易所自己設計並掛牌,標的的價格是怎麼決定參照什麼? A: 合約自己的成交價由訂單簿供需決定,但交易所用「指數價格」和「標記價格」兩條錨,把它拴在現貨市場上。一共有三種價格在同時運作,關係如下:

- 最新成交價(Last Price)—— 市場自己喊出來的:在 K 線上看到的價格,純粹由該合約訂單簿裡多空雙方的撮合決定。有人願意用 0.025 買、有人願意用 0.025 賣,成交了,這就是最新價。理論上它可以偏離現貨到任何程度 —— 因為合約沒有到期結算日,沒有任何機械力量強迫它回歸。

- 指數價格(Index Price)—— 從外部現貨市場「進口」的錨:交易所自己去抓多家主流現貨交易所的即時價格,做成加權平均。以幣安的 BTCUSDT 為例,指數的成分通常包含 Coinbase、Kraken、Bitstamp、幣安現貨等數家交易所的 BTC/USDT 價格,各佔一定權重。設計上還有防呆機制:某家成分交易所的價格如果嚴重偏離其他家(例如它自己出問題或被操縱),會被暫時剔除或降權;某家斷線太久也會被移出計算。這個指數就代表「現貨市場的公允價格」,是整個合約真正的參照標的。

- 標記價格(Mark Price):標記價格 ≈ 指數價格 + 一個經過移動平均平滑處理的合理基差。你的未實現盈虧、保證金水位、強平與否,全部用標記價格計算,而不是用最新成交價。這正是上次聊插針時提到的保護機制:如果只看本所成交價,有人砸一筆大單插針,就能瞬間掃掉一堆倉位;改用錨定外部現貨的標記價格後,想操縱你的強平線,就得同時把 Coinbase、Kraken 等好幾家現貨市場的價格一起砸下去 —— 成本高出幾個數量級。

資金費率是把三者綁在一起的繩子,現在整個系統可以串起來了:

- 最新成交價 > 指數價格(合約溢價)→ 資金費率轉正 → 多方要付錢 → 做多變貴、做空有補貼 → 套利者賣合約買現貨 → 成交價被壓回指數附近

- 反之亦然

所以永續合約的價格不是被「規定」等於現貨,而是被經濟誘因持續拉回現貨。沒有到期日的合約本來會像斷線的風箏,資金費率就是那條線。

資訊

其他幾個值得注意的推論:

- 標的可以是任何有指數的東西。交易所只要能編出一個指數,就能掛牌對應的永續合約 —— 所以有現貨量極小的迷因幣合約、甚至沒有現貨的指數型合約。但成分現貨市場越薄,指數越容易被操縱:先小成本拉抬現貨價格 → 指數跟著動 → 標記價格動 → 觸發合約市場上大量強平獲利。歷史上多次小幣合約的異常插針就是這個套路,這也是玩小幣合約要格外小心的原因。

- 同一個幣在不同交易所的指數成分不同:幣安和 Bybit 選的成分交易所與權重不一樣,所以連「錨」本身都有些微差異,這也是跨所費率和價格差異的來源之一。

- DEX 永續合約把這個角色交給預言機(oracle),例如用 Chainlink 或自建節點餵現貨價格上鏈——錨的機制相同,但風險型態變成預言機被操縱或延遲的風險。

明天方向

全倉/逐倉 單種幣保證金/聯合保證金 單位偏好底下的USDT的訂單大小與起始保證金差異 只減倉 幣安帳戶機制 幣本位 U本位