Day 2 | 從 0 開始學習區塊鏈與交易直到我把 3000 TWD 本金輸完

AI 摘要:打上鑽石的一天,正事拖到晚上十點才開工。模擬跟單四個高報酬帶單者後得出「不如自己賭」的結論,並整理合約負和本質、滑價與插針、1 倍槓桿安全性的解惑筆記。

前言

從高中畢業開始玩,玩了三年正邁入第四年。2026/7/17,終於打上鑽石了,這也大概是最後一個暑假可以讓我這樣整天專注打了,再想想要衝擊超凡還是就先這樣了。

今天打了十場 Rank,除了第一把被隊友雷掉外全勝,目前在一個覺得怎麼打都會贏的狀態,但有人要去打球了,不然今天繼續打下去要上輻能榜也不是問題。

![]()

所以,到現在今天晚上十點,什麼正事都沒幹。

今天做的事

想把一些之前看不懂得名詞弄懂:

資金費率 時間週期 注資上下限 上下一個年化費率 方向 全倉/逐倉 單種幣保證金/聯合保證金 單位偏好底下的USDT的訂單大小與起始保證金差異 只減倉

幣安帳戶機制 幣本位 U本位

關於跟單交易的理解

從兩個星期前就有注意到幣安「跟單交易」的功能,好像很多國際交易所都有這個功能。那些報酬率都跟鬼一樣。然後查了很多 ptt, Dcard 等社群的文章,大多說都是在騙傭金的。

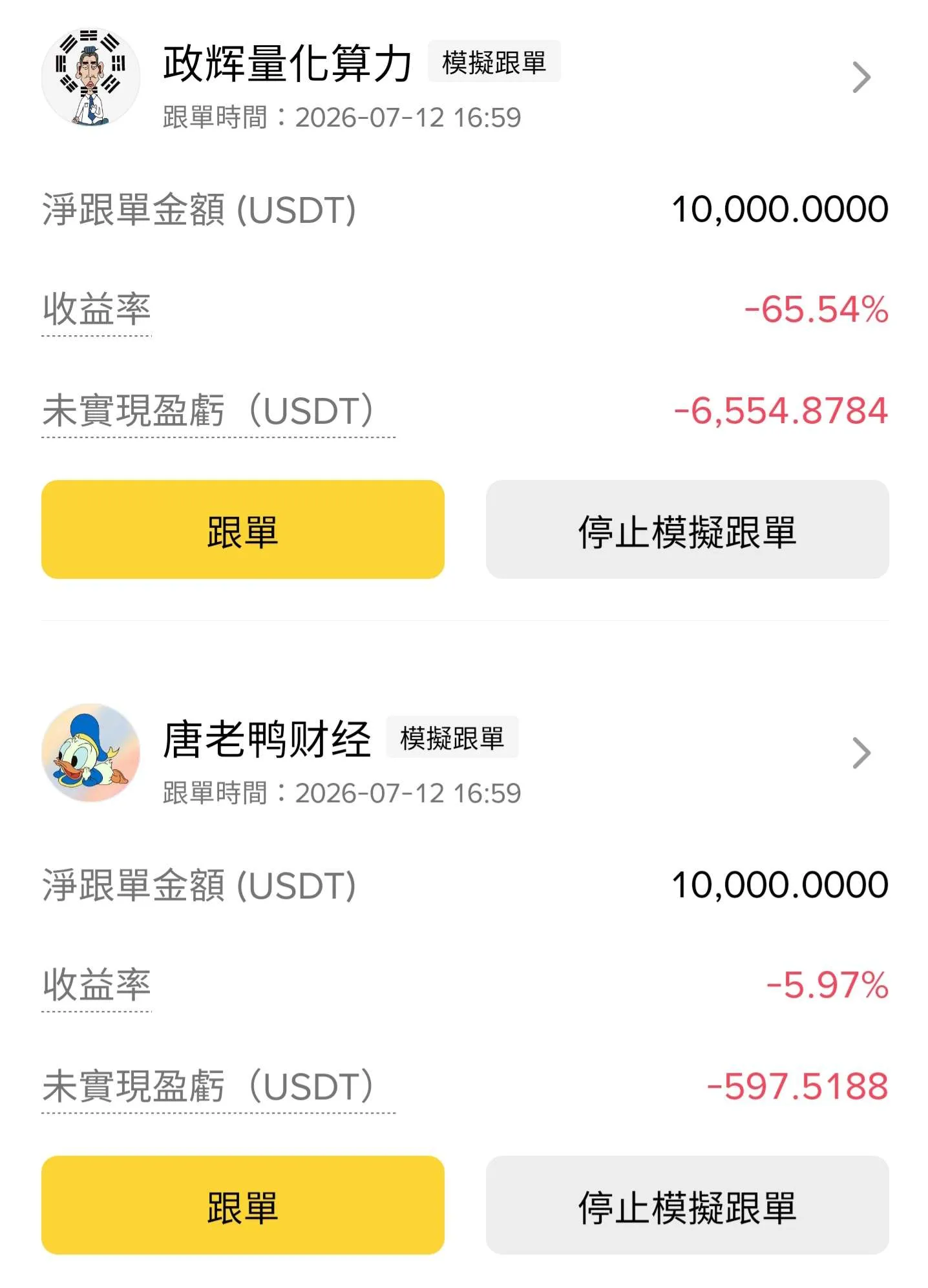

用模擬跟單跟了四個高報酬率的,其中一個在最巔峰的時候一度有 85% 的成長,然後現在掉回 10% (還是很多就是了),也有虧損虧 89% (過兩天變成 -65%,也就是說他在虧最低的時候成長了 318%,啥玩意)

- 結論:高報酬率不完全是騙人的,但都是「瞬間」的,很吃開始跟單的時間。

- 帶單者可以抽 10% 的傭金(超高的),所以只要跟單者量一起來,隨便開個賺錢的,其實他本金就賺回來好幾倍了,就算把單玩爆,抽到的錢還是有。

- 跟一個陌生人的單,基本上我覺得跟自己亂開合約差不多,都是在賭的感覺,那還不如自己賭,不用被抽 10%。

一些疑問整理

由 Fable 5 擔任解惑專家。

Q: 合約是零和遊戲嗎? A: 嚴格來說是「負和遊戲」,比零和還要再差一點。對手方的盈虧是零和的,加上費用後變成負和,交易手續費、強平/清算費用、滑價。全體合約交易者的總和是:零和 − 手續費 − 清算費 = 負和。只有交易所是唯一穩定的贏家。但「資金費率本身是零和的」。

需要清楚自己的優勢(edge)在哪 —— 如果說不出來,那大概率就是別人的 edge。

Q: 永續合約是交易所發行的嗎? A: 比較精確的說法是:交易所設計並掛牌這個「遊戲規則」,而合約倉位是由交易者互相對賭時憑空創造出來的。交易所提供的是「規格 + 場地 + 裁判」。每個永續合約(例如 BTCUSDT 永續)都是該交易所自己定義的產品,交易所決定了所有規則:保證金制度、最大槓桿、資金費率公式和上下限、標記價格怎麼算、什麼時候強平。所以同樣叫「BTC 永續合約」,幣安的和 Bybit 的是兩個完全獨立的產品。

更詳細的說:倉位不是發行的,是「配對」出來的。和股票最大的差別。股票有固定發行量,但合約沒有數量上限:當一個想做多的人和一個想做空的人在訂單簿上成交,一張新的合約就誕生了;兩人都平倉,這張合約就消失了。市場上的「未平倉量」(Open Interest)就是這樣隨供需伸縮的。所以交易所不持有、也不預先製造合約,它只是撮合引擎和規則執行者。這也是為什麼合約是零和——每張合約天生就是一多一空綁在一起的。

Q: 所以我合約單的時候,例如買入、20x、100USDT,價格 0.025,是要有人賣出一樣的東西,委託才會成立變成倉位嗎? A: 先算清楚你掛出去的是什麼。出 100 USDT 保證金、開 20 倍槓桿。實際掛到市場上的是一張 2,000 USDT 名義價值的買單。以價格 0.025 計算。就是要買 80,000 顆該幣的合約。訂單簿上顯示的只有「價格 0.025、數量 80,000」—— 市場看不到你的槓桿和保證金。槓桿是和交易所之間的資金安排(你出 5%,其餘是倉位放大的名義敞口),對手方完全不知道也不在乎你開幾倍。

對手方不需要「條件一樣」,只需要價格和數量對上。要成交只需要有人願意在 0.025 這個價格賣出合計 80,000 顆。這裡有幾個常見誤解要打破:

- 對手不必是一個人。你的 80,000 顆可能由 5 個不同賣家的委託拼起來成交,甚至部分成交(先成交 50,000 顆,剩下 30,000 顆繼續掛著等)。

- 對手的槓桿、保證金和你無關。他可能用 1 倍槓桿賣,可能用 100 倍,都能和你配對。

- 對手不一定是在「開空單」。他可能是原本持有多單的人正在平倉賣出。所以你開多成交後,市場的未平倉量(OI)可能增加(對方是新開空)、也可能不變(對方是多單平倉)。只有「新開多 × 新開空」配對,才會誕生一張新合約。

掛單方式決定你等不等:

- 市價單(taker):直接吃掉訂單簿上現有的賣單,幾乎瞬間成交,但成交價是對面掛著的價格,大單可能吃穿好幾檔造成滑價。

- 限價單(maker):你指定 0.025,如果當前賣一價比這高,你的單就掛在簿上等別人來吃。沒人來,就永遠不會變成倉位。

為什麼實際操作時感覺「隨時都買得到」? 因為主流合約的訂單簿上永遠掛滿了做市商(market maker)的雙向報價。他們靠買賣價差獲利,持續在簿上提供流動性,所以你的 2,000 USDT 小單基本上是秒成交,感覺不到「在等對手」這件事。但這個機制在極端行情會現形:流動性瞬間抽乾時,訂單簿變薄,市價單會滑價滑得很誇張 —— 這也是插針行情裡連環爆倉的推手之一。

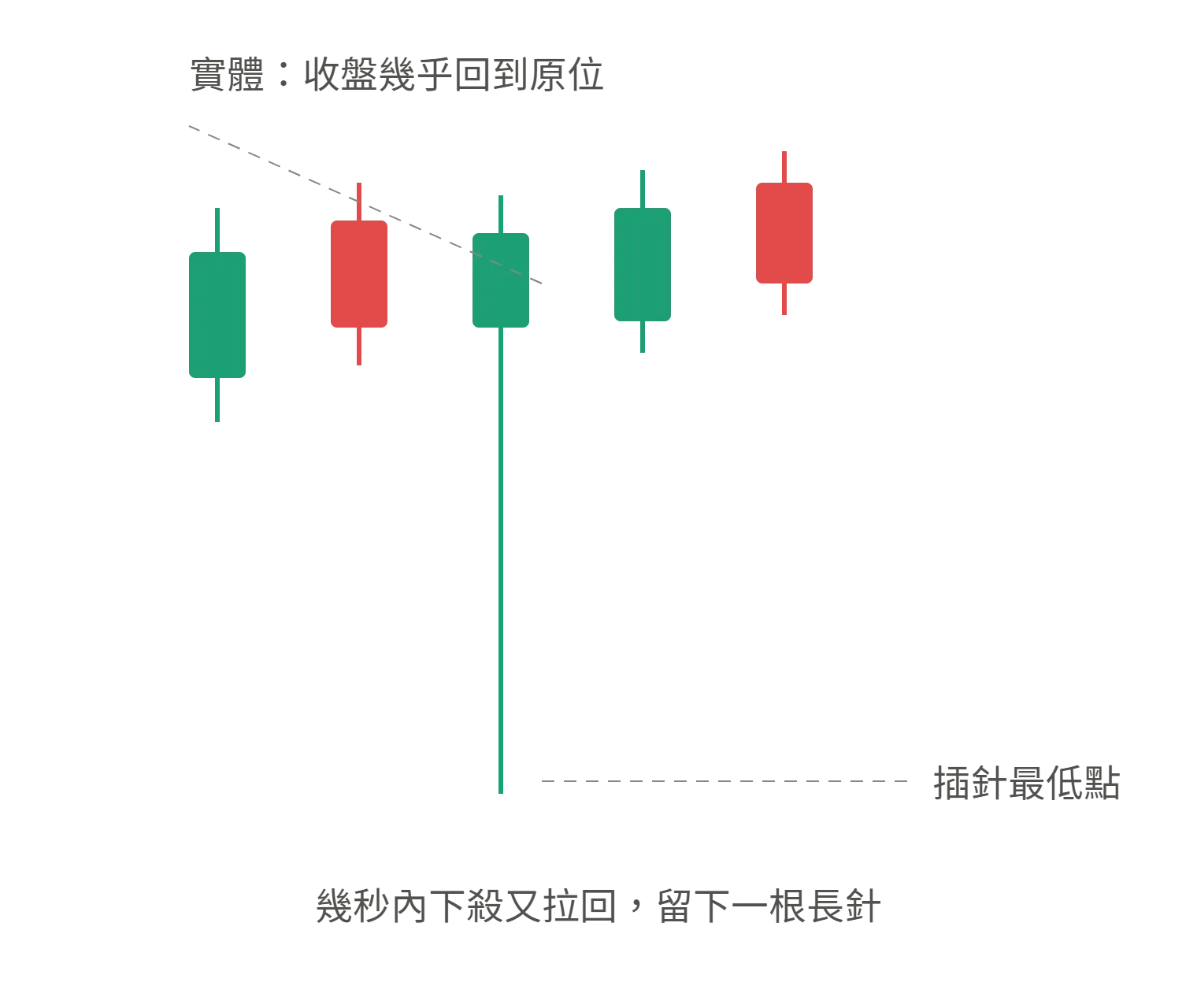

Q: 滑價是什麼?可不可以舉例說明?插針行情又是什麼? A: 滑價(Slippage):實際成交價比你預期的差。滑價的根源是訂單簿的深度有限。每個價位掛著的數量是固定的,你的市價單如果比第一檔的量還大,就會「吃穿」好幾檔,越吃越貴。用具體數字舉例。假設要市價買入 80,000 顆某幣,當下訂單簿的賣方長這樣:

插針是怎麼發生的?滑價 + 強平的連鎖反應。這就是兩個概念串起來的地方。典型的下插針流程:

- 導火線:某個大戶市價砸出一筆大賣單(或壞消息引發恐慌賣壓),瞬間吃穿好幾檔買單——這本身就是巨大的滑價,價格直接跳水。

- 第一波強平:價格急跌觸發一批多單的強平價。強平引擎用市價單幫這些倉位平倉(賣出),又往變薄的訂單簿裡砸出更多賣壓。

- 連環爆倉(liquidation cascade):強平賣壓把價格砸得更低 → 觸發更低價位的下一批多單強平 → 再砸 → 再觸發。訂單簿越吃越空,每一波的滑價越來越大,價格像自由落體。

- 針尖與回彈:跌到某個深度後,套利者和抄底掛單湧入承接(那裡的價格明顯偏離其他交易所和現貨),賣壓耗盡,價格幾秒內彈回接近原位。

整個過程可能只有一兩分鐘,但針尖處的價格可能偏離 5%、10% 甚至更多。而且因為每家交易所的訂單簿深度不同,插針常常只發生在某一家交易所 —— 別家只跌 2%,流動性薄的那家插到 -15%。

危險

Fable 5 說對合約玩家的三個實際殺傷:

- 明明 「方向看對」也會死:20 倍做多,強平價在 -4.5% 附近。插針瞬間戳到 -6% 又彈回來,價格最後回到原位甚至上漲 —— 但你的倉位在針尖上已經被強平了,錢沒了。這是高槓桿最冤的死法。

- 止損單變成滑價重災區:止損單被觸發後通常轉為市價單,在插針那種訂單簿被掏空的瞬間執行,成交價可能比設的止損價差非常多。

- 標記價格是部分保護:這也解釋了為什麼交易所要用「標記價格」(多家現貨交易所加權的指數價)而非本所最新成交價來計算強平 —— 就是為了讓單一交易所的插針不要輕易掃掉你的倉位。但如果插針發生在現貨指數層面(真實的市場暴跌),標記價格照樣會跟著動,保護就有限了。

順帶一提,回扣到上面的零和問題:插針裡被強平者虧掉的保證金,一部分成為對手方的利潤、一部分進了保險基金和清算費用 —— 極端行情正是財富轉移最劇烈、也是交易所抽水最多的時刻。

Q: 如果只開一倍槓桿,是不是幾乎不會發生強制平倉的情形? A: 基本上對,1 倍做多在絕大多數情況下不會被強平,但有幾個例外和細節。

先看為什麼 1 倍做多很安全。強平的條件是:虧損把保證金吃到只剩維持保證金。1 倍槓桿時,「保證金 = 倉位名義價值的 100%」,所以理論上價格要跌掉接近 100%(精確說是跌到只剩維持保證金比率的水位,例如剩 0.5%~1%)才會觸發強平。以 BTC 來說,這意味著價格要從 60,000 跌到幾百塊——實務上等同不會發生。對比 20 倍槓桿約 -4.5% 就強平,1 倍的緩衝空間是天壤之別。

但要注意這幾個例外:

- 1 倍做「空」完全是另一回事。做空的虧損來自上漲,而上漲沒有上限。1 倍空單大約在價格上漲接近 100% 時強平 —— BTC 翻倍不常見,但小幣一天漲 100%、200% 是真實會發生的事。所以「1 倍很安全」這句話只對多單成立。

- 歸零級崩盤是存在的。2022 年 LUNA 幾天內從 60 美元跌到趨近於零,跌幅超過 99.9% —— 1 倍做多照樣強平。小市值幣、槓桿代幣、問題項目都有這種尾部風險。1 倍多單的風險本質上等於現貨持有的風險。

- 資金費率會慢慢侵蝕保證金。假設費率長期維持 0.01%/8h(年化約 11%),你的多單每次結算都在付錢,保證金逐漸變薄,強平價會極其緩慢地上移。放一年,強平價從「跌 99%」變成「跌 88%」——還是很遠,但持有越久、費率越高(例如瘋牛時期 0.1%/8h,年化破 100%),侵蝕越快。

- 全倉模式下會被其他倉位拖累。如果你全倉(cross margin),帳戶裡所有倉位共享保證金。你的 1 倍 BTC 多單本身很安全,但同帳戶另一個 10 倍山寨幣倉位爆掉時,會把共用的保證金吃光,連帶讓 1 倍倉位一起被強平。想要「1 倍就是安全」的效果,記得用逐倉(isolated)。

- 幣本位合約的數學不一樣。用 BTC 當保證金做 1 倍多單,跌的時候是雙重打擊 —— 倉位虧損的同時,你的保證金(BTC 本身)也在貶值,實際強平點比 U 本位近得多。反過來,幣本位 1 倍做空是個特殊的存在:跌了合約賺、保證金貶,漲了合約虧、保證金升,兩邊完美對沖,理論上永遠不會強平 —— 這正是期現套利者收資金費率時的標準姿勢。

那 1 倍開合約的意義是什麼?

1 倍做多的風險和報酬跟直接買現貨幾乎一樣,那何必開合約?差別在用途 —— 做空避險(持有現貨的人用 1 倍空單鎖定價格)、收資金費率套利、資金效率(不想真的搬現貨過去)、或交易某些沒有現貨對的標的。如果只是單純看多想持有,買現貨通常更好:沒有資金費率、沒有對手風險(幣可以提走自己保管)、也沒有任何強平的可能。

總結:1 倍逐倉做多 ≈ 現貨風險 + 資金費率成本 + 交易所倒閉風險,強平在實務上可以忽略;但 1 倍做空、全倉混用、幣本位做多,各有各的地雷。

Q: 那永續合約既然是交易所自己設計並掛牌,標的的價格是怎麼決定參照什麼? A: 明天再看,累了